ACOMPANHAMENTO DIPAM/ICMS

ICMS DIPAM

ACOMPANHAMENTO DIPAM/ICMS

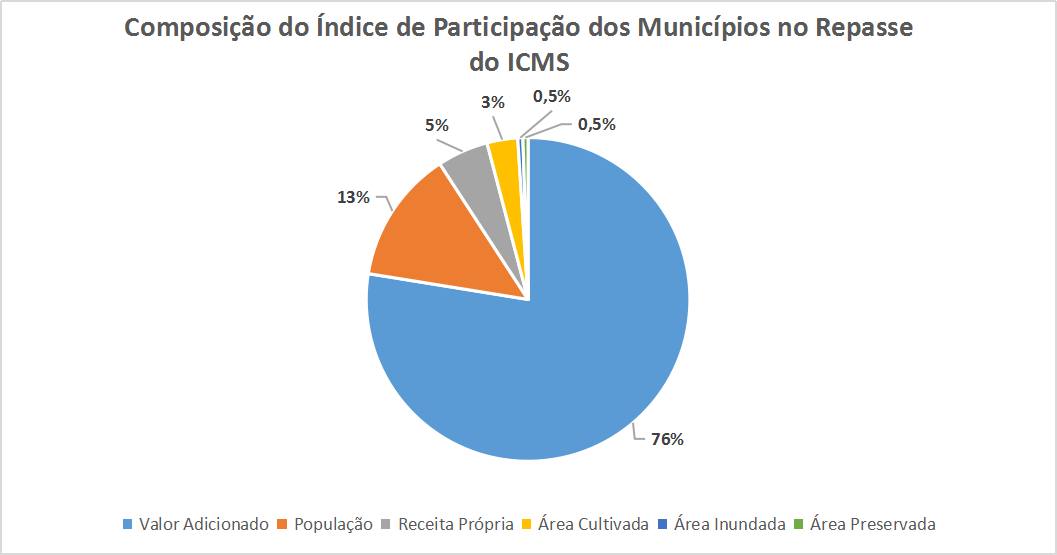

Dos fatores que compõe o Índice de Participação dos Municípios (IPM), que proporcionará o repasse do ICMS, o percentual de Valor Adicionado (VA) é o mais importante e corresponde a 76% do cômputo geral, sendo apurado com base na relação entre o valor adicionado ocorrido em cada município (VAM) e o valor adicionado total do Estado (VAE) nos dois exercícios anteriores ao da apuração. Os demais componentes variam de 13% a 0,5% do total (área inundada, população, receita tributária própria municipal,área cultivada, área de preservação ambiente e percentual fixo).

Componente percentual Fixo:2% que deve ser dividido igualmente pelo número de municípios do Estado (645), independentemente de qualquer fator.

REPASSE DO ICMS: DO TOTAL ARRECADO DE ICMS, 25% É DESTINADO AOS MUNICÍPIOS

Para efetuarmos, mensalmente, a revisão destes fatores – DIPAM (Declaração para o Índice de Participação dos Municípios no Produto da Arrecadação do ICMS), analisamos as declarações – GIAS – nas quais as empresas informam à Fazenda Estadual os valores das operações relativas à circulação de mercadorias e prestações de serviços de transporte ou de comunicação.

Através da análise destas declarações, chegamos ao cálculo do Valor Adicionado.

VA= S – E

Colunas a serem analisadas: Base de Cálculo, Isentas/não Tributadas e Outras, com base nas CFOPs consideradas.

Portanto, fundamental para a apuração do VA proveniente das GIAs é a correta classificação das operações com mercadorias e das prestações de serviço nos Códigos Fiscais de Operação e Prestação (CFOPs), pois é com base no CFOP adotado na escrituração fiscal que restará definido quais as operações e prestações cujos valores de movimentação econômica de entrada e de saída farão parte do cálculo do Valor Adicionado (VA). Isto, pois, alguns CFOPs adicionam valores ao cálculo (saídas), enquanto outros subtraem valores (entradas).

Também são analisados os contribuintes optantes pelo regime do Simples Nacional, os quais têm grande representatividade em nosso município, e cujo valor adicionado é calculado através da aplicação de percentual fixo (32%) sobre a receita bruta, condizentes às atividades do PGDAS-D que sejam fato gerador do ICMS.

Índice= VA do Município - VAM

______________________

VA do Estado - VAE

Índice de Repasse = média dos dois exercícios anteriores ao da apuração.

Exemplo

Ano 2022 – análise das Gias, Simples Nacional, DEVEC

Ano 2023 – ano de Apuração

Ano 2024 – aplicação do Índice formado pela medias dos índices de 2021 e 2022.

O índice é aplicado sobre a arrecadação de ICMS destinada ao Município (25%) do exercício, sendo o repasse creditado toda terça-feira.

Importante: este acompanhamento não onera os contribuintes, já que o Fisco Municipal não “cobra” valores, mas tão somente declarações corretas e possíveis retificações. Portanto, uma correção no lançamento dos CFOPs pode fazer com que haja cômputo do valor adicionado ao nosso município, melhorando nosso índice, o repasse do ICMS e a consequente aplicação dos recursos no Município.

Equipe do Departamento de Fiscalização Tributária

Sala de Auditoria – 3º Pavimento do Paço Municipal de Jahu

Telefone: 3602-1831

CLIQUE ABAIXO PARA BAIXAR OS MANUAIS

Esta é a barra de acessibilidade para navegação no portal.

Além de todo o cuidado na construção de nossos conteúdos, você também pode expandir ainda mais a acessibilidade usando um dos recursos abaixo: